La riforma del processo civile, comunemente denominata “riforma Cartabia”, ha apportato rilevanti modifiche alla struttura e alla gestione del rito ordinario di cognizione. Tra queste, spiccano le innovazioni relative alla fase introduttiva e di trattazione, in particolare per quanto concerne le memorie integrative previste dall’art. 171-ter c.p.c. Questa guida si propone di fornire un quadro chiaro e dettagliato per i giuristi impegnati nella redazione di tali atti, evidenziando criticità interpretative e soluzioni pratiche.

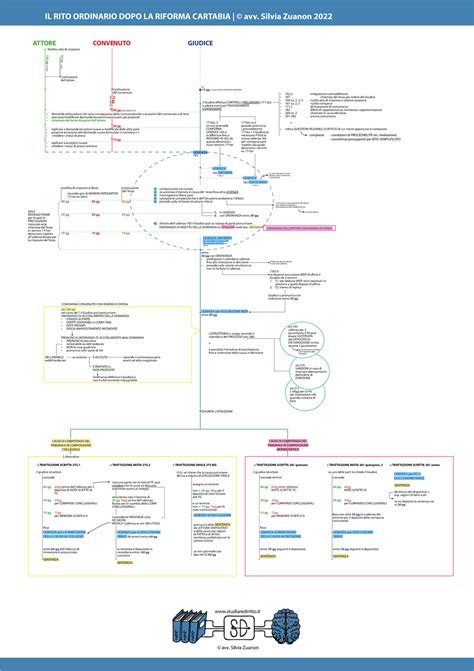

1. Introduzione alle Memorie Integrative ex Art. 171-ter c.p.c.

Le memorie integrative ex art. 171-ter c.p.c. rappresentano uno strumento cruciale per definire il thema decidendum e il thema probandum in un momento antecedente rispetto alla prima udienza. Esse assolvono a una funzione analoga a quella delle memorie istruttorie previste dall’abrogato art. 183, comma 6, c.p.c., ma si collocano in una diversa scansione temporale, rispondendo alla logica di concentrazione e speditezza che permea l’intera riforma.

I termini per il deposito di tali memorie, fissati a quaranta, venti e dieci giorni prima dell’udienza, sono caratterizzati da decadenze stringenti che richiedono una gestione scrupolosa da parte delle parti processuali.

2. La Questione della Decorrenza dei Termini

Uno degli aspetti più dibattuti riguarda il momento a partire dal quale iniziano a decorrere i termini per il deposito delle memorie. L’art. 171-bis c.p.c. stabilisce che il giudice, entro 15 giorni dalla scadenza del termine per il deposito della comparsa di risposta, deve emettere un decreto con cui conferma, differisce o fissa una nuova data per l’udienza.

La giurisprudenza ha dibattuto sull'interpretazione di tale norma, con alcuni orientamenti che sostengono una decorrenza automatica dei termini ex art. 171-ter c.p.c. dalla data dell’udienza indicata in citazione, anche in assenza del decreto del giudice. Altri orientamenti, invece, subordinano la decorrenza dei termini alla comunicazione del decreto ex art. 171-bis c.p.c. (Trib. Piacenza, 1° maggio 2023).

Il problema della decorrenza dei termini potrebbe essere risolto dall’entrata in vigore del decreto “correttivo” alla riforma Cartabia, che specifica al nuovo comma 5 dell’art. 171-bis c.p.c. che i termini ex art. 171-ter decorrono solo dopo l’emissione del decreto del giudice. Tale modifica mira a garantire maggiore certezza e uniformità applicativa. Tuttavia, fino alla definitiva approvazione del correttivo, permane l’incertezza interpretativa.

3. Contenuto e Funzione delle Memorie Integrative

Le memorie integrative seguono una precisa scansione temporale e funzionale:

- Prima memoria (40 giorni prima dell’udienza): Questa memoria ha la funzione di precisare e integrare le domande, le eccezioni e le difese già formulate. È fondamentale evitare modifiche sostanziali alle pretese originarie, che potrebbero essere dichiarate inammissibili.

- Seconda memoria (20 giorni prima dell’udienza): Questa memoria è destinata alla formulazione di richieste istruttorie.

- Terza memoria (10 giorni prima dell’udienza): La terza memoria, prevista in specifici casi, è solitamente destinata a replicare alle difese avversarie o a depositare documenti.

Un caso emblematico di applicazione dell’art. 171-ter c.p.c. è rappresentato dalla sentenza del Tribunale di Bologna (20 marzo 2024), che affronta il problema della mancata comunicazione tempestiva del decreto ex art. 171-bis c.p.c.

4. Omissioni in Dichiarazioni Integrative: Un Parallelo Fiscale

Parallelamente alle complessità del processo civile, il tema delle "omissioni in dichiarazioni integrative" emerge con forza anche in ambito fiscale. Hai ricevuto una contestazione dall’Agenzia delle Entrate perché nella tua dichiarazione integrativa sono state riscontrate omissioni o errori? In questi casi, l’Ufficio presume che i dati corretti non siano stati riportati in modo completo, con conseguente evasione parziale di imposte, e procede al recupero delle somme dovute con sanzioni e interessi.

⚠️ Attenzione: il ricorso contro la contestazione deve essere presentato entro 60 giorni dalla notifica dell’atto.

Quando l’Agenzia delle Entrate contesta omissioni o errori nelle dichiarazioni integrative, il contribuente si trova in una posizione delicata. Da un lato, la dichiarazione integrativa è lo strumento che l’ordinamento mette a disposizione per correggere spontaneamente precedenti dichiarazioni fiscali inesatte o incomplete; dall’altro, se l’integrazione stessa risulta omissiva o inesatta, il Fisco può avviare accertamenti e sanzionare il contribuente.

Si tratta delle situazioni in cui un contribuente ha presentato una dichiarazione integrativa per correggere o completare una precedente dichiarazione dei redditi (o IVA, IRAP, ecc.), ma tale dichiarazione integrativa risulta anch’essa incompleta o errata su alcuni elementi reddituali, patrimoniali o d’imposta. Ad esempio, si pensi a un caso in cui un contribuente integra la propria dichiarazione dei redditi per includere redditi inizialmente dimenticati, ma omette ulteriori redditi esteri in Quadro RW; oppure a una società che presenta un’integrativa a sfavore (dichiarando maggior imponibile e versando le imposte dovute) ma dimentica alcuni componenti positivi rilevanti.

5. Tipologie di Dichiarazione Integrativa e Termini

La dichiarazione integrativa è una dichiarazione fiscale presentata successivamente alla dichiarazione originaria, allo scopo di correggere errori od omissioni in essa contenuti. L’art. 2 del D.P.R. 322/1998 disciplina le varie tipologie:

- Dichiarazione correttiva nei termini: presentata entro la scadenza ordinaria per correggere quella già inviata.

- Dichiarazione integrativa "a sfavore": comporta un maggior debito d’imposta o minor credito. Oggi è ammessa entro la fine del quinto anno successivo a quello di presentazione originaria (termine di accertamento).

- Dichiarazione integrativa "a favore": da cui scaturisce un minor debito o un maggior credito per il contribuente. Anch’essa oggi è possibile entro i termini di accertamento (quinto anno successivo).

- Dichiarazione tardiva: presentata oltre il termine ordinario ma entro 90 giorni dalla scadenza, è considerata valida ai fini tributari, ancorché soggetta a sanzione per tardività.

- Dichiarazione omessa: presentata con oltre 90 giorni di ritardo, la legge la considera omessa, pur avendo effetto per la riscossione delle imposte in essa eventualmente indicate.

La normativa attuale (dopo il 2016) ha uniformato i termini, consentendo al contribuente di integrare sia a favore che a sfavore fino al termine ultimo dell’accertamento.

6. L'Impatto delle Dichiarazioni Integrative sui Termini di Accertamento

Un aspetto cruciale è capire fino a quando l’amministrazione finanziaria può accertare e come la presentazione di una dichiarazione integrativa influisca su tali termini. In generale, per le imposte sui redditi e l’IVA, il termine ordinario di decadenza per notificare avvisi di accertamento è il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (art. 43 DPR 600/1973 per le imposte dirette; art. 57 DPR 633/1972 per IVA).

Quando però il contribuente presenta una dichiarazione integrativa, la legge prevede un meccanismo di “allungamento” del termine di decadenza limitatamente agli elementi modificati. In sostanza, per i soli elementi oggetto di integrazione, il termine ultimo per l’accertamento decorre dall’anno di presentazione dell’integrativa anziché dall’anno della dichiarazione originaria.

Facciamo un esempio: Dichiarazione Redditi 2020 presentata a settembre 2021; senza integrativa, accertabile fino al 31/12/2026. Se però il contribuente presenta un integrativa nel 2024 (dichiarazione Redditi 2021 integrativa che modifica dati 2020), gli elementi “rettificati” nel 2024 saranno accertabili fino al 31/12/2029 (2024 + 5 anni). Tutto il resto dei dati 2020 (non modificati) resterà accertabile fino al 31/12/2026.

Questo bilancia due esigenze: da un lato permette al Fisco di avere tempo per controllare i nuovi dati comunicati, dall’altro tutela il contribuente su ciò che non è stato modificato.

7. Sanzioni per Dichiarazione Infedele e Omessa

Le violazioni in materia dichiarativa comportano sanzioni amministrative e, nei casi più gravi, penali.

- Dichiarazione infedele: quando la dichiarazione è stata presentata ma riporta dati incompleti o non veritieri, determinando un’imposta inferiore a quella dovuta o un credito superiore al spettante. L’art. 1, comma 2, D.Lgs. 471/1997 prevede per l’infedeltà dichiarativa una sanzione amministrativa dal 90% al 180% della maggior imposta dovuta o della differenza di credito utilizzato.

- Omessa dichiarazione: se la dichiarazione viene presentata con oltre 90 giorni di ritardo, la legge la considera omessa, pur avendo effetto per la riscossione delle imposte in essa eventualmente indicate. Le sanzioni vanno dal 120% al 240% dell’imposta evasa (min €250).

È importante sottolineare che la presentazione di dichiarazione omessa entro l’anno successivo può evitare le conseguenze penali dell’art. 5 D.Lgs. 74/2000 e beneficiare di sanzioni ridotte.

CON IL DECRETO SANZIONI IMPORTO FISSO PER LA DICHIARAZIONE INFEDELE

Per approfondire questi temi e migliorare la propria preparazione nella redazione degli atti civili e nella gestione delle problematiche fiscali, si segnala il corso “Tecniche di redazione degli atti civili”, che offre una guida pratica e completa per la redazione degli atti giudiziari in ambito civile, con l’ausilio di esempi pratici e modelli.

tags: #memoria #integrativa #omissione